Strategia podatkowa 2023

POS GROUP SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

ul. Czyżówka 14, lok. 2.7

30-526 Kraków

NIP: 1132953306

REGON: 368517620

KRS: 0000698557

Informacje wstępne

Niniejsza informacja stanowi Informację o realizacji strategii podatkowej POS Group

sp. z o.o. (dalej: Spółka) za 2023 rok. (dalej: Informacja), będącą realizacją obowiązku

określonego w art. 27c ustawy o CIT, zgodnie z którym informację o realizowanej strategii podatkowej za rok podatkowy zobowiązani są sporządzić i podawać do publicznej wiadomości m.in. podatnicy CIT, u których wartość przychodu uzyskana w roku podatkowym przekroczyła równowartość w złotych 50 mln. Euro. Z uwagi na fakt, że wartość przychodów Spółki przekracza wyżej

wskazany próg Spółka sporządziła i podaje do informacji niniejsze sprawozdanie o realizacji strategii podatkowej.

Informacja została sporządzona za rok podatkowy Spółki, który rozpoczął się 1

stycznia i zakończył się 31 grudnia 2023 roku.

Zakres informacji ujawnionych w Informacji uwzględnia charakter, rodzaj i rozmiar prowadzonej działalności, z wyłączeniem informacji objętych tajemnicą handlową.

Przestrzeganie przepisów prawa podatkowego i wywiązywanie się ze wszystkich obowiązków w zakresie podatków nałożonych przepisami prawa, w tym rzetelne regulowanie zobowiązań podatkowych to podstawowa zasada jaką kieruje się Spółka.

W szczególności deklaracje i informacje podatkowe składane są terminowo, a należności podatkowe uiszczane w kwocie oraz terminie wynikającym z przepisów prawa. Strategia podatkowa Spółki zakłada niestosowanie tzw. agresywnych optymalizacji podatkowych oraz preferencji występujących w tzw. rajach

podatkowych. Spółka nie zawiera i nie planuje zawierać transakcji z podmiotami mającymi siedzibę w tzw. rajach podatkowych.

O Spółce

POS Group jest spółką z ograniczoną odpowiedzialnością prowadzącą działalność operacyjną polegającą m.in. na realizacji procesów: pozyskiwania klientów, sprzedaży, obsługi klienta jak również rekrutacji personelu i outsourcingu usług.

- Informacja o stosowanych procesach i procedurach podatkowych dotyczących zarządzania wykonywaniem obowiązków wynikających z przepisów prawa podatkowego i zapewniających ich prawidłowe wykonanie oraz dobrowolnych formach współpracy z organami podatkowymi.

1.1. Stosowane procesy i procedury podatkowe

Większość procesów operacyjnych, w zakresie realizacji obowiązków podatkowych, w tym wypełniania obowiązków sprawozdawczo-informacyjnych jest prowadzona przez zewnętrzne biura rachunkowe na podstawie umów o współpracy (zarówno w zakresie obsługi kadrowo-płacowej jak i księgowej).

Spółka, mając na celu zapewnienie zgodności podejmowanych działań z przepisami prawa podatkowego, jak również ich zgodną z literą prawa realizację posiada i stosuje, dostosowane do jej rozmiaru oraz struktury procedury i podatkowe (w spisanej jak i niespisanej formie) w tym:

- Właściwe księgowanie zdarzeń gospodarczych wpływające na powstanie bądź niepowstanie obowiązków podatkowych oraz zobowiązań podatkowych.

- Właściwe ujmowanie zdarzeń wynikających z dokonanych księgowań w rozliczeniach podatkowych.

- Właściwy obieg, kontrolę i zatwierdzanie dokumentów księgowych.

- Właściwą weryfikację dostawców towarów i usług pod kątem potencjalnego zaangażowania towarów i usług w proceder wyłudzania podatku VAT oraz weryfikację klientów pod kątem prawidłowości rozliczenia podatku VAT.

- Właściwe wypełnianie obowiązków formalnych w tym terminowe składanie zeznań, deklaracji, informacji podatkowych, zawiadomień, zgłoszeń oraz innych niezbędnych pism.

- Właściwe stosowanie obowiązujących stawek podatków.

- Właściwe kwalifikowanie stron zdarzeń gospodarczych w zakresie w jakim wpływa to na obowiązki oraz zobowiązania podatkowe.

- Właściwe kwalifikowanie przedmiotu zdarzeń gospodarczych w zakresie w jakim wpływa to na obowiązki oraz zobowiązania podatkowe.

- Właściwe kwalifikowanie okoliczności zdarzeń gospodarczych w zakresie w jakim wpływa to na obowiązki oraz zobowiązania podatkowe.

- Właściwe gromadzenie oraz sporządzanie dokumentacji wymaganych bezpośrednio przepisami prawa podatkowego.

- Właściwe gromadzenie oraz sporządzanie dokumentacji wymaganych bezpośrednio przepisami prawa podatkowego, lecz wpływających na zachowanie należytej staranności dla prawidłowego wywiązywania się z obowiązków podatkowych.

- Obowiązki z zakresu MDR (tzw. Procedura MDR)

- Inne niezbędne niespisane, ale mające odzwierciedlenie w kulturze organizacyjnej Spółki zbiory zachowań, których ciągłość i jednolitość wpływają na prawidłowe wypełnianie zobowiązań podatkowych.

1.2. Umowa o współdziałanie z Szefem KAS

W roku podatkowym, którego dotyczy informacja z realizacji Strategii podatkowej Spółka nie podejmowała formalnych form współpracy z organami KAS – w szczególności Spółka nie jest stroną umów o współdziałanie z Szefem KAS, Spółka nie zawarła tzw. uprzedniego porozumienia cenowego (APA) jak również nie wystąpiła z wnioskiem o opinię zabezpieczającą.

- Wybrane, podstawowe obowiązki Spółki w Polsce wynikające z przepisów prawa podatkowego w tym MDR.

2.1. Informacje dotyczące realizacji przez podatnika obowiązków podatkowych na terytorium Rzeczpospolitej Polskiej.

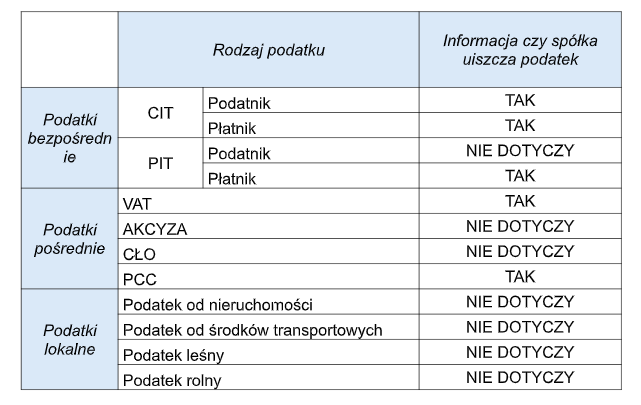

● Podatek CIT

Spółka jest rezydentem podatkowym w Polsce. W zakresie głównej działalności spółki przychód jest rozpoznawany z dniem wykonania usługi. W przypadku usług rozliczanych w okresach rozliczeniowych, przychód jest rozpoznawany w ostatnim dniu okresu rozliczeniowego, nie rzadziej niż raz w roku. Spółka nie korzysta z ulgi badawczo-rozwojowej.

● Podatek PIT

Zgodnie z ustawą o PIT, Spółka jako płatnik ma obowiązek naliczać, pobierać i przekazywać zaliczki na podatek dochodowy do urzędu skarbowego. Spółka pełni rolę płatnika PIT w związku z wypłatą wynagrodzeń na podstawie: umów o pracę, umów zlecenia, powołania. Spółka składa deklaracje oraz informacje podatkowe, w tym PIT-4R, PIT-11 i PIT-8AR do urzędu skarbowego, pracowników, zleceniobiorców i innych, dla których Spółka nalicza zaliczkę lub podatek dochodowy od osób fizycznych. Spółka nie prowadzi ZFŚS.

● Podatek VAT

Spółka jest zarejestrowana jako czynny podatnik VAT w Polsce oraz na potrzeby czynności wewnątrzwspólnotowych. Podatek VAT rozliczany jest miesięcznie. Zgodnie z obowiązującymi przepisami. Spółka dokonuje i ewidencjonuje transakcje oraz wykonuje inne obowiązki nałożone przepisami o VAT, w tym składa deklaracje JPK V7M oraz VAT-UE.

2.2. Informacja o przekazanych Szefowi KAS informacji o schematach podatkowych w roku podatkowym objętym informacją z realizacji Strategii podatkowej, w które zaangażowana była Spółka jako promotor, korzystający lub wspomagający z podziałem na podatki.

W roku podatkowym, którego dotyczy niniejsza informacja z realizacji strategii podatkowej, Spółka nie przekazała Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych. Nie wystąpił bowiem taki obowiązek.

Niniejszym Spółka na bieżąco analizuje dokonywane transakcje lub czynności, których jest stroną z punktu widzenia obowiązków na gruncie przepisów dotyczących schematów podatkowych (art. 86a i kolejne Ordynacji Podatkowej).

Spółka wdrożyła również wewnętrzną procedurę w zakresie przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych, o której mowa w art. 86l Ordynacji Podatkowej.

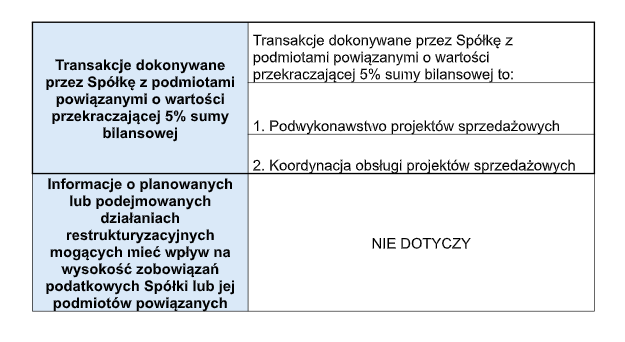

- Informacje o transakcjach z podmiotami powiązanymi, których wartość przekracza 5% sumy bilansowej oraz o planowanych lub podejmowanych przez Spółkę działaniach restrukturyzacyjnych mogących mieć wpływ na wysokość zobowiązań podatkowych Spółki lub podmiotów powiązanych w roku podatkowym objętym niniejszą realizacją Strategii podatkowej.

- Informacje o złożonych przez podatnika wnioskach o wydanie ogólnych interpretacji podatkowych, indywidualnych interpretacji podatkowych, o wydanie wiążących informacji stawkowych (WIS), wiążących informacji akcyzowych (WIA)

W roku podatkowym trwającym od 1 stycznia do 31 grudnia 2023 r. Spółka złożyła wniosek o wydanie interpretacji podatkowej i nie występowała z wnioskami o wydanie wiążących informacji stawkowych (WIS), wiążących informacji akcyzowych (WIA) ani wiążących informacji akcyzowych (WIA).

4.1. Ogólne interpretacje podatkowe

Spółka nie występowała z wnioskami o wydanie ogólnej interpretacji podatkowej w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii Podatkowej.

4.2. Indywidualne interpretacje podatkowe

Spółka, w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej nie wystąpiła z wnioskiem o wydanie interpretacji indywidualnej.

4.3. Wiążące informacje stawkowe (WIS)

Spółka nie występowała z wnioskami o wydanie wiążących informacji stawkowych w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej.

4.4. Wiążące informacje akcyzowe (WIA)

Spółka nie występowała z wnioskami o wydanie wiążących informacji akcyzowych w roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii podatkowej.

- Informacje dotyczące dokonywania rozliczeń podatkowych na terytorium lub w krajach stosujących szkodliwą konkurencję podatkową.

Wykaz krajów stosujących szkodliwą konkurencję podatkową zgodnie z Rozporządzeniem Ministra Finansów z dnia 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych (Dz. U. z 2019 poz. 599) oraz z Rozporządzeniem Ministra Finansów z dnia 28 marca 2019 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych (Dz. U. z 2019 poz. 600). Szkodliwa konkurencja podatkowa jest stosowana w systemach podatkowych w następujących krajach oraz terytoriach:

- Księstwo Andory;

- Anguilla – Terytorium Zamorskie Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej;

- Antigua i Barbuda;

- Sint-Maarten, Curaçao – kraje wchodzące w skład Królestwa Niderlandów;

- Królestwo Bahrajnu;

- Brytyjskie Wyspy Dziewicze – Terytorium Zamorskie Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej;

- Wyspy Cooka – Samorządne Terytorium Stowarzyszone z Nową Zelandią;

- Wspólnota Dominiki;

- Grenada;

- Sark – Terytorium Zależne Korony Brytyjskiej;

- Hongkong – Specjalny Region Administracyjny Chińskiej Republiki Ludowej;

- Republika Liberii;

- Makau – Specjalny Region Administracyjny Chińskiej Republiki Ludowej;

- Republika Malediwów;

- Republika Wysp Marshalla;

- Republika Mauritiusu;

- Księstwo Monako;

- Republika Nauru;

- Niue – Samorządne Terytorium Stowarzyszone z Nową Zelandią;

- Republika Panamy;

- Niezależne Państwo Samoa;

- Republika Seszeli;

- Saint Lucia;

- Królestwo Tonga;

- Wyspy Dziewicze Stanów Zjednoczonych – Terytorium Nieinkorporowane Stanów Zjednoczonych;

- Republika Vanuatu.

W roku podatkowym, którego dotyczy niniejsza informacja z realizacji Strategii Podatkowej Spółka nie dokonywała rozliczeń podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję wymienionych powyżej.

Copyrights 2022 POS Group all rights reserved